I. Une technique financière au cœur du système bancaire

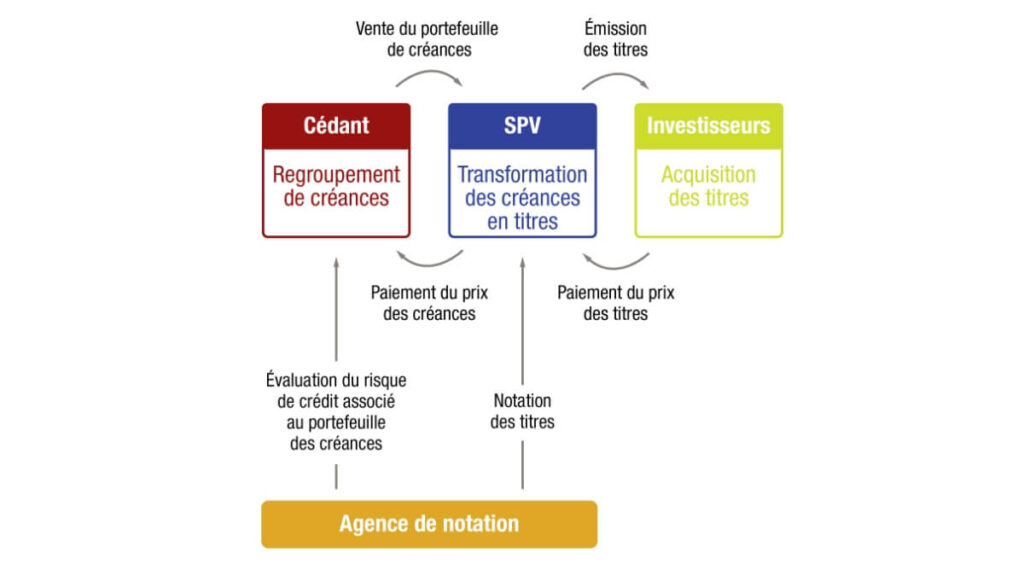

Les différentes instances européennes définissent la titrisation comme une technique financière qui permet principalement aux institutions financières telles que les établissements bancaires de transformer des actifs illiquides (prêts automobiles, prêts immobiliers, prêts à la consommation, prêts aux entreprises) en instruments financiers négociables sur les marchés financiers via une société ad hoc appelée SPV pour « Special Purpose Vehicle ». Cette société est une entité juridique créée spécifiquement dans le cadre d’une opération de titrisation. Concrètement, le SPV permet de regrouper des créances issues de prêts afin de générer des flux financiers redistribués à des investisseurs. Ce mécanisme a pour but de mobiliser des actifs initialement peu liquides et de les intégrer dans le circuit des marchés de capitaux.

Ce schéma illustre simplement le mécanisme d’une titrisation :

II. Quelles sont les principales formes de titrisation en Europe?

En Europe, la titrisation recouvre une multitude de types d’actifs selon la nature des créances sous-jacentes.

- Les transactions ABS (Asset-Backed Se curities) adossées à des actifs tels que les prêts automobiles et les prêts à la consommation,

- Les transactions RMBS (Residential Mortgage-Backed Securities) adossées à des prêts immobiliers résidentiels,

- Les transactions CLO (Collateralized Loan Obligations) adossées à des prêts d’entreprises.

Ces différentes formes de titrisation permettent une grande variété d’actifs qui répondent à des besoins spécifiques de financement et présentent des profils de risque et de rendement différents pour les investisseurs.

Afin de répondre aux différents profils d’investisseurs, les titres issus de la titrisation sont découpés en plusieurs niveaux de risque, appelés tranches. Ce principe de tranching consiste à répartir les flux financiers selon une hiérarchisation : les tranches les plus sécurisées (tranche Senior) vont être remboursées en priorité, tandis que les tranches plus risquées (tranches Mezzanine et Equity) offrent un rendement potentiellement plus élevé mais ont un risque accru. Ainsi ce mécanisme permet d’adapter une même opération de titrisation à des investisseurs avec des attentes différentes.

III. Pourquoi l’utilisation de la titrisation ?

La titrisation permet de répondre à plusieurs objectifs stratégiques pour les institutions financières. Tout d’abord, pour les banques en tant que cédants des créances cela a pour intérêt :

- Une source de financement alternative sans recourir à de la dette supplémentaire,

- La transformation d’actifs illiquides en actifs négociables

- La diversification des sources de financement,

- L’optimisation de la gestion de leur bilan via le transfert des actifs au véhicule de titrisation (SPV).

La titrisation attire de plus en plus d’investisseurs (compagnies d’assurance, sociétés de gestion d’actifs, hedge funds et fonds de pension) de par sa diversification, en voici les intérêts :

- L’accès à des actifs générateurs de rendement, souvent plus rémunérateurs qu’une obligation d’État pour une même notation,

- Des opportunités de diversification avec un facteur de flexibilité leur permettant de choisir avec précision leurs investissements,

- Différents niveaux d’exposition au risque via le tranching (plus une tranche est risquée, plus le rendement va être important),

- L’investissement dans une tranche dont la notation est supérieure à la notation du portefeuille d’actifs grâce à la structuration via le rehaussement de crédit.

IV. Quels sont les avantages de la titrisation ?

Au-delà des différents avantages évoqués précédemment, la titrisation joue un rôle important d’un point de vue macroéconomique. Elle contribue à une fluidification du crédit et surtout à soutenir le financement de l’économie réelle. Une augmentation des émissions de titrisation se traduit généralement par une économie plus stable, un appétit plus important des investisseurs.

La Banque de France souligne notamment que la titrisation a des avantages pour l’économie dans son ensemble : en vendant des encours de crédit qui sortent de leur bilan, les banques retrouvent des marges de manœuvre pour consentir de nouveaux crédits aux entreprises ou aux ménages en allégeant leurs besoins en fonds propres.

Elle constitue donc un outil structurant pour renforcer l’efficacité et la résilience du système financier.

Dans cette logique, la Banque Centrale Européenne (BCE) considère qu’un marché de la titrisation bien développé contribue à une meilleure allocation du capital et à une transmission plus efficace du crédit dans l’économie. Elle permet ainsi indirectement de soutenir la croissance économique.

V. Comprendre les limites et les risques de la titrisation

Toutefois, malgré la diversité de son offre la titrisation comporte des risques qu’il convient de prendre en compte.

La structuration d’une émission de titrisation étant souvent complexe de par ses mécanismes financiers et juridiques, elle est parfois un frein pour certains investisseurs non spécialisés. De surcroît, le manque de transparence peut être aussi une réserve supplémentaire à l’intérêt des investisseurs.

Comme évoqué dans les avantages, la titrisation est très sensible aux cycles économiques et aux taux d’intérêt. Cette corrélation à l’environnement macroéconomique en période de hausse des taux ou de ralentissement de l’activité économique peut voir plusieurs effets apparaître :

- Une augmentation du coût de financement,

- Une dégradation de la qualité du crédit,

- Une baisse de la demande des investisseurs.

On note notamment que lors de la période récente (2022-2023), la remontée des taux de la BCE a ainsi mis en évidence la sensibilité du marché de la titrisation face aux problèmes macroéconomiques. Toujours selon la BCE, les conditions monétaires influencent directement la dynamique du marché.

Enfin, la titrisation a particulièrement été pointée du doigt lors de la crise de 2008, notamment à travers le développement des subprimes aux États-Unis. Cet épisode a durablement affecté la perception du marché et a conduit à un renforcement significatif du cadre réglementaire.

VI. Renforcement du cadre réglementaire, et contraintes parfois limitantes

Afin de rassurer les investisseurs, et dans un but de relancer le marché de la titrisation, des normes réglementaires ont par la suite été mises en place. Suite à la crise de 2008, la Commission Européenne a mis en place le cadre désigné label STS (Simple, Transparent, Standard) ayant pour objectif d’améliorer la qualité, la transparence et la standardisation des émissions de titrisation.

Certes ce renforcement réglementaire a permis de sécuriser le marché mais a également introduit une certaine complexité avec des exigences de reporting élevées, des processus de structuration plus lourds. Ces exigences peuvent freiner le développement européen, notamment par rapport à des zones géographiques plus flexibles comme le marché américain.

VII. Quelles perspectives pour la suite de la titrisation européenne ?

Aujourd’hui, et grâce à une baisse des taux directeurs de la BCE, le marché de la titrisation connaît une recrudescence depuis 2024, plusieurs facteurs pourraient soutenir son développement dans le futur :

- Une stabilisation progressive des conditions monétaires

- Des besoins croissants de financement de l’économie

- Une évolution du cadre réglementaire simplifiée. En 2025, la Commission Européenne a proposé des ajustements du cadre de la titrisation afin d’en améliorer l’efficacité et de relancer le marché européen.

On observe donc un regain d’intérêt des investisseurs pour ce marché en pleine mutation, dans un contexte où la titrisation joue un rôle croissant dans le financement de la transition économique et énergétique, un sujet qui mérite de faire l’objet d’un article dédié.

Jules LAPHA

Pôle Risques et Modélisation