Habituellement, lorsque la BCE propose une nouvelle réglementation en termes de reporting, elle est perçue par les banques et autres institutions financières comme une complexité supplémentaire pour leur travail, des processus de reporting additionnels, des contrôles à ajouter, une surveillance à renforcer.

Cette fois cependant, la BCE présente BIRD (Banks’ Integrated Reporting Dictionary) et IReF (Integrated Reporting Framework) comme une simplification de la charge de reporting pour les banques.

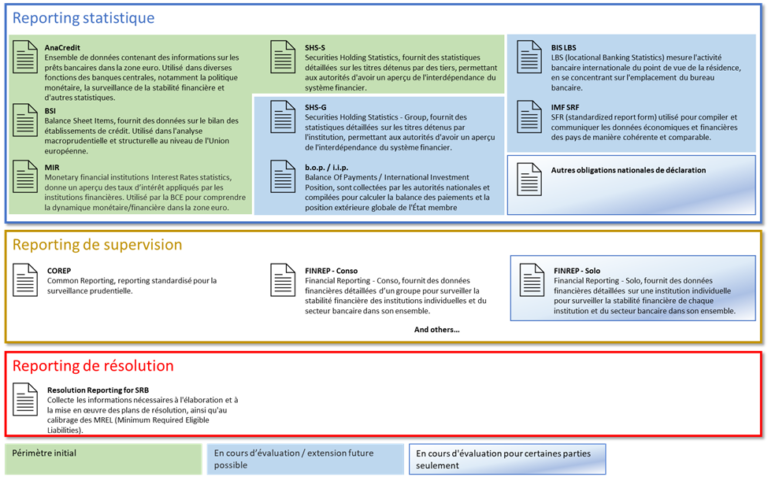

Après tout, la BCE admet elle-même que l’ensemble des exigences en matière de déclaration est complexe et hétérogène entre les États membres [1]. C’est le résultat d’une accumulation de règles au fil du temps et de l’arrangement conclu lors de la création de l’Union monétaire européenne en 1998, qui a conservé les spécificités nationales de reporting de l’époque. Il existe désormais de nombreuses exigences de reporting différentes avec des noms inspirants tels que AnaCredit, BSI, MIR, SHS-S, SHS-G, b.o.p, i.i.p, BIS LBS, IMF SFR, COREP, FINREP Group, FINREP Solo, … et bien d’autres encore spécifiques à chaque État membre. Certaines exigences se chevauchent. Certaines sont traités différemment d’un État membre à l’autre (par exemple, le rapport SURFI en France couvre BSI et MIR, mais en Italie il s’agit de deux rapports distincts Circolare n272 et Circolare n248). Pour ajouter à la complexité, les autorités nationales n’ont pas non plus les mêmes politiques dérogatoires.

La BCE a décidé de remettre un peu d’ordre, d’où les initiatives IReF et BIRD.

IReF

La BCE a commencé par s’attaquer au problème des rapports statistiques. Le reporting statistique comprend tous les rapports envoyés par les banques et autres institutions financières aux banques centrales nationales et à la BCE, qui sont ensuite utilisés à des fins statistiques et pour conduire les politiques monétaires. Il se distingue des rapports de surveillance utilisés pour assurer la surveillance prudentielle et des rapports de résolution utilisés pour superviser et anticiper la faillite potentielle d’une banque.

Couvrir les besoins statistiques est l’objectif de l’IReF. IReF signifie « Integrated Reporting Framework ». Il s’agit d’une initiative proposée par la BCE pour simplifier le processus de déclaration statistique des banques de la zone euro. L’idée est simple : fusionner plusieurs rapports en un seul et harmoniser les pratiques des banques centrales nationales. Avec l’IReF, les banques fourniraient à la BCE des données plus granulaires, et la BCE et les banques centrales nationales auraient alors une totale autonomie pour construire tous les indicateurs statistiques qu’elles souhaitent.

Le périmètre initial de l’IReF couvre 4 exigences de reporting existantes (AnaCredit, BSI, MIR et SHS-S), mais la BCE envisage également d’étendre ce périmètre à d’autres exigences de reporting statistique. Voici une représentation large des exigences de reporting pour les banques, et du périmètre IReF.

Exigences de reporting et périmètre d’IReF

Les gains attendus de l’IReF incluent une meilleure efficience (avec un processus simplifié), plus de flexibilité (l’IReF donnerait plus d’autonomie aux autorités pour mener leurs analyses, limitant ainsi les demandes ponctuelles) et une meilleure qualité des données (les contrôles sur un processus unique et simplifié seraient plus efficace que sur plusieurs lignes de reporting nécessitant un rapprochement périodique).

IReF sera réglementairement contraignant. Il est prévu qu’un projet de règlement IReF soit disponible d’ici la fin du premier trimestre 2024, suivi d’une consultation publique jusqu’en décembre 2024, puis de l’adoption par le corps législatif en janvier 2026, et enfin du premier rapport IReF en janvier 2027.

BIRD

Si l’IReF se limite pour l’instant à quelques rapports statistiques, BIRD ambitionne d’en couvrir l’ensemble du périmètre. BIRD est l’extension de l’IReF au reste du spectre de reporting et inclut les besoins de surveillance et de résolution. Mais contrairement à l’IReF, BIRD n’est pas un règlement et n’est pas non plus contraignant. Il s’agit d’une initiative collaborative entre l’ESCB (European System of Central Banks) et le secteur bancaire, visant à concevoir un dictionnaire de données harmonisé, un modèle de données et des règles de transformation pour produire des rapports réglementaires. BIRD signifie « Banks’ Integrated Reporting Dictionary », ou « Dictionnaire de reporting intégré des banques ». Il précise quelles données doivent être extraites des systèmes informatiques internes des banques et comment les transformer pour générer les rapports exigés par les autorités. En proposant un dictionnaire centralisé et des règles de transformation, BIRD contribue à réduire les écarts dans les déclarations grâce des données cohérentes et de haute qualité, rendant ainsi les tâches de surveillance plus efficientes et réduisant la charge de déclaration des banques.

IReF et BIRD sont conçus pour être alignés l’un avec l’autre. IReF est intégré dans BIRD, c’est-à-dire que IReF est la partie statistique de BIRD, ce dernier couvrant en plus le reporting de surveillance et de résolution.

BIRD et IReF

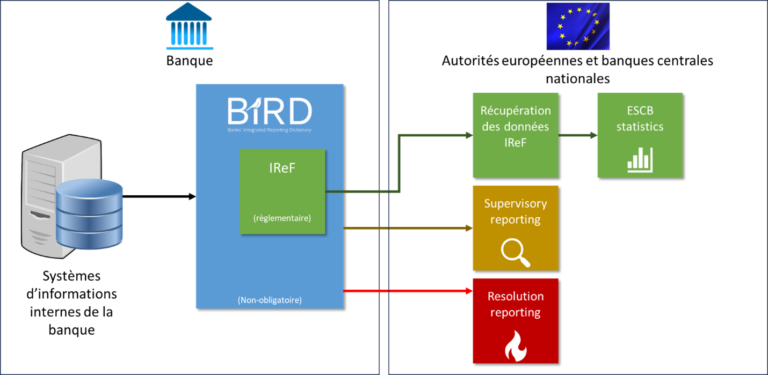

La BCE a déjà publié les spécifications techniques de BIRD sur son site Internet [2]. Il fournit une description détaillée du dictionnaire et du modèle de données ainsi qu’un accès facile au contenu BIRD pour les utilisateurs techniques. La figure suivante fournit une explication globale de l’architecture de BIRD.

Architecture globale de BIRD

Implications

IReF et BIRD représentent une opportunité pour les banques de simplifier et d’améliorer leurs processus de reporting. Cela sera possible grâce à :

- Une standardisation accrue des exigences de reporting, qui simplifiera la production de différents rapports car basés sur la même architecture, et simplifiera le processus de reporting des banques ayant des activités dans différents États membres européens. Cela sera également vrai pour les futurs rapports que les autorités exigeront, car ceux-ci seront également basés sur l’architecture BIRD.

- Une meilleure efficience obtenue grâce à la fusion de plusieurs processus en un seul, éliminant ainsi le besoin d’un certain rapprochement et concentrant le contrôle interne sur un seul processus plutôt que sur plusieurs.

- Une amélioration de la qualité des données grâce à des spécifications claires fournies par le dictionnaire partagé de BIRD.

Bien entendu, il existe un coût d’entrée pour construire cette architecture et la connecter aux systèmes informatiques existants. Les banques devront notamment :

- Procéder à une première évaluation pour comprendre quels systèmes existants alimenteront l’architecture, quels systèmes BIRD remplacerait, et quelle serait la stratégie pour rendre les systèmes informatiques de reporting compatibles BIRD

- Identifier l’écart entre le dictionnaire de données BIRD et leurs données existantes dans leurs différents systèmes, et comment faire la correspondance

- Intégrer les systèmes internes dans l’architecture BIRD, avec la définition des processus et du contrôle interne

- Assurer la non-régression par rapport aux processus de reporting existants

Ces projets auront une portée assez large et impliqueront plusieurs acteurs au sein de l’organisation. Nous verrons comment les banques pourront anticiper des projets aussi complexes.

Quentin Dessalles

Consultant du Pôle Conformité et contrôle interne